Pieniądze, których nie zarobiłeś — i które ciążą bardziej, niż się wydaje

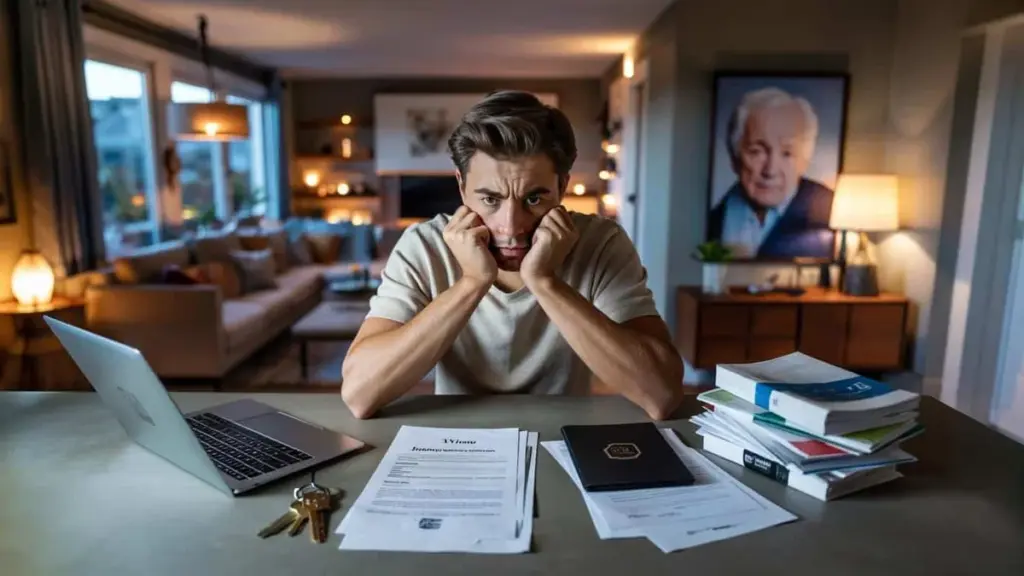

Pieniądze, których nigdy sam nie zarobiłeś, które nagle mogą odmienić całą twoją przyszłość, a jednocześnie nieustannie przypominają o stracie — tak coraz więcej młodych ludzi opisuje swój spadek. Podczas gdy postronni widzą w tym finansowy los, sami spadkobiercy mówią o wstydzie, presji i dręczącym poczuciu, że te pieniądze tak naprawdę do nich nie należą.

Spadek jako prezent na papierze, ciężar w rzeczywistości

Dla wielu dwudziesto- i trzydziestolatków spadek opiewający na sześć cyfr brzmi jak najkrótsza droga do finansowej wolności. Kupić mieszkanie bez lat oszczędzania, spłacić kredyt studencki, przestać liczyć każdy grosz. Rzeczywistość okazuje się jednak znacznie mniej kolorowa.

Psycholodzy i doradcy finansowi coraz częściej słyszą podobne historie. Młodzi ludzie czują się nieswojo ze świadomością, że ich finansowy start nie wynika z własnej pracy. Mówią o „niezasłużonym szczęściu", o zażenowaniu wobec przyjaciół i współpracowników oraz o lęku przed podjęciem złych decyzji z pieniędzmi, które kiedyś wypracowali ich rodzice lub inni krewni.

Wraz z dużym spadkiem dostajesz nie tylko majątek, ale też oczekiwania, poczucie winy i często niewyartykułowane konflikty rodzinne.

Dominujące uczucie: te pieniądze nie są moje

Powtarzający się schemat jest wyraźny — spadkobiercy najchętniej milczą o swojej nowej sytuacji finansowej. Nie chcą, żeby współpracownicy patrzyli na nich inaczej, ani żeby znajomi uznali ich za „dzieci bogatych rodziców". Prowadzi to do swoistego podwójnego życia: na zewnątrz wszystko po staremu, a w tle dziesiątki tysięcy lub miliony złotych czekające na koncie.

To rozdwojenie ma kilka warstw:

- Moralne wątpliwości: dlaczego ja to mam, skoro inni ciężko pracują i nigdy nie zbliżą się do takiej kwoty?

- Wstyd: strach przed postrzeganiem jako osoba rozpieszczona lub arogancka.

- Żałoba: źródłem pieniędzy jest niemal zawsze strata kogoś bliskiego.

- Presja: przekonanie, że tych pieniędzy „nie można zmarnować" i że trzeba je mądrze zainwestować.

Kto nosi w sobie takie uczucia, szybko odkrywa, że spadek wcale nie przypomina wygranej na loterii. To raczej skomplikowana paczka pełna emocji, oczekiwań i praktycznych pytań bez gotowych odpowiedzi.

Spadki rosną lawinowo — kto korzysta najbardziej?

W krajach takich jak Niemcy czy Holandia przez kolejne lata przetaczać się będzie ogromna fala majątkowa z pokolenia na pokolenie. Badania instytutów ekonomicznych wskazują na setki miliardów euro, które stopniowo przechodzą od starszych do młodszych generacji.

Ten transfer podąża wyraźną linią: tam, gdzie majątek już istnieje, trafiają największe kwoty. Rodziny posiadające nieruchomości, firmy lub portfele inwestycyjne przekazują znacznie wyższe kapitały niż gospodarstwa domowe żyjące głównie z bieżących dochodów. W ten sposób istniejące nierówności pogłębiają się z pokolenia na pokolenie.

Podatek od spadków odgrywa tu zaskakująco ograniczoną rolę. Dzięki wysokim kwotom wolnym od podatku między rodzicami a dziećmi większość dużych spadków pozostaje poza zasięgiem fiskusa. To zasila debatę o sprawiedliwszym systemie podatkowym i o tym, czy sukces wciąż zależy od wysiłku, czy coraz bardziej od tego, kim są twoi rodzice.

Coraz częściej mówi się o „klasie spadkowej" — ludziach, którzy swoją pozycję startową zawdzięczają głównie odziedziczonemu majątkowi, a nie własnej pracy.

Grupy, które stosunkowo często otrzymują duże spadki

| Grupa | Charakterystyczny majątek | Typowa forma spadku |

|---|---|---|

| Właściciele nieruchomości z niską hipoteką | Wysoka nadwyżka wartości mieszkania | Przychód ze sprzedaży domu, oszczędności |

| Rodziny przedsiębiorców | Majątek firmowy, udziały | Przejęcie firmy, dywidenda, nieruchomości |

| Gospodarstwa inwestujące | Portfel akcji i funduszy | Rachunki inwestycyjne, fundusze nieruchomości |

| Wiele pokoleń z majątkiem | Skumulowany majątek rodzinny | Kombinacja domów, firm i inwestycji |

Wolność, ale też paraliż decyzyjny

Duży spadek daje przestrzeń do manewru — nie musisz trzymać się pracy, która cię niszczy, możesz spokojnie zaplanować zmianę kariery albo dłużej studiować. Niektórzy decydują się mniej pracować lub angażować w działalność społeczną, sztukę czy wolontariat, bo nieubłagana presja miesięcznych rachunków nagle znika.

Właśnie z tego rodzi się jednak nowy stres. Więcej możliwości oznacza więcej pytań. Czy włożyć pieniądze we własne mieszkanie, czy rozłożyć je przez inwestycje? Czy można przeznaczyć część na sabbatical lub podróż dookoła świata, czy to byłoby zdradą lat, w których rodzice żyli skromnie, budując ten majątek?

Doradcy finansowi regularnie spotykają spadkobierców, którzy przez lata niemal nie ruszają odziedziczonych pieniędzy. Wciąż żyją oszczędnie — z lęku, że pieniądze kiedyś się skończą, albo dlatego, że nie chcą, by zmiana stylu życia stała się zauważalna. Spadek staje się wtedy buforem obserwowanym z dystansu, a nie narzędziem do budowania życia na własnych warunkach.

Dynamika rodzinna zmienia się razem z pieniędzmi

W grę wchodzi nie tylko własne sumienie. Wewnątrz rodzin przesuwają się też relacje i zależności. Jeśli jedno dziecko przejmuje rodzinną firmę i dostaje więcej niż pozostałe, może to wywołać urazy. W rodzinach patchworkowych pojawiają się skomplikowane podziały między dziećmi z poprzednich i obecnych związków.

Dochodzi do tego drażliwe pytanie: czy rozmawiać otwarcie z braćmi, siostrami lub rodzicami o oczekiwaniach i kwotach, czy pozwolić, by nad wszystkim unosił się welon nieokreśloności? Niewypowiedziane rozczarowania mogą dawać o sobie znać przez lata. Prawnicy i notariusze zauważają, że niejasne lub nierówne podziały majątku regularnie przeradzają się w długotrwałe konflikty.

Tam, gdzie nie rozmawia się o pieniądzach, szybko rodzą się domysły, zazdrość i nieporozumienia — zwłaszcza gdy w grę wchodzą duże kwoty.

Jak radzić sobie ze spadkiem — mentalnie i praktycznie?

Kto nagle otrzymuje dużą sumę, staje zwykle przed mieszaniną żałoby i finansowych obliczeń. To wymaga podejścia wykraczającego daleko poza arkusz kalkulacyjny z prognozami zysku.

Podejmuj decyzje stopniowo, nie od razu

Wielu doradców zaleca, by w pierwszym roku po śmierci bliskiej osoby unikać nieodwracalnych decyzji. Emocje są wtedy wyjątkowo intensywne, a kosztowne impulsy zakupowe czy pochopne inwestycje czają się za każdym rogiem. Tymczasowe „zaparkowanie" pieniędzy na koncie oszczędnościowym lub lokacie może przynieść spokój ducha.

Potem warto połączyć pytania finansowe z osobistymi:

- Jaką stabilną podstawę chcę bezwzględnie zabezpieczyć — mieszkanie, poduszkę finansową, emeryturę?

- Ile ryzyka inwestycyjnego mogę i chcę podjąć?

- Czy mniejsza ilość pracy lub wcześniejsza emerytura pasuje do moich planów?

- Czy chcę już za życia przekazywać część pieniędzy dzieciom, przyjaciołom lub na cele charytatywne?

Kto zmaga się ze wstydem lub presją, może skorzystać z rozmów z coachem lub psychologiem. Pieniądze dotykają głęboko kwestii tożsamości, poczucia sprawiedliwości i lojalności wobec rodziny. Tych węzłów rzadko rozwiązuje się wyłącznie za pomocą planu finansowego.

Spadek a nierówności — niewygodna rozmowa

Wzrost wartości dziedziczonych majątków napędza też napięcia polityczne. Czy podatek od przekazywanego majątku powinien wzrosnąć, by wyrównać szanse? A może takie rozwiązanie narusza prawo rodziców do oszczędzania i budowania czegoś dla dzieci?

Dla młodych spadkobierców dochodzi tu jeszcze jedna warstwa poczucia winy — korzystają z systemu, co do którego sami mają wątpliwości, czy jest sprawiedliwy. Niektórzy młodzi ludzie opowiadają się dlatego za wyższymi podatkami od spadków i darowizn albo systematycznie przekazują część majątku innym. Nie z bohaterstwa, ale żeby uczynić własny dyskomfort znośniejszym.

Co możesz uregulować z wyprzedzeniem w kwestii majątku

Nie tylko odbiorcy, ale też przyszli spadkodawcy mają wpływ na to, jak ciężki okaże się spadek. Kto planuje z odpowiednim wyprzedzeniem, może przekazać nie tylko pieniądze, ale też jasność.

- Sporządź testament: określ, kto co dostaje i dlaczego — szczególnie ważne w rodzinach patchworkowych.

- Włącz spadkobierców w rozmowę: jeszcze za życia rozmawiaj ogólnie o oczekiwaniach i życzeniach, żeby nikt nie był całkowicie zaskoczony.

- Rozłóż darowizny w czasie: przekazując część majątku już za życia, uczysz dzieci odpowiedzialnego gospodarowania pieniędzmi.

- Dołącz list do testamentu: niektórzy dołączają pismo wyjaśniające swoje motywacje i nadzieje wobec odbiorców.

Kto wybierze takie otwarte podejście, zmniejsza ryzyko kłótni i pomaga spadkobiercom postrzegać pieniądze mniej jako ciężar. Daje im szansę, by widzieli odziedziczony majątek jako narzędzie do budowania wartościowego życia — a nie jako milczący punkt odniesienia, któremu nigdy nie będą w stanie dorównać.

Dla wielu młodych ludzi jedno pytanie pozostaje kluczowe: ile mojej przyszłości chcę oddać w ręce pieniędzy z przeszłości? Odpowiedź na to pytanie wymaga czegoś więcej niż sprawdzenia salda konta. Dotyka wartości, relacji i wyborów, których skutki będą odczuwalne przez lata — długo po tym, gdy notariusz zakończy swoją pracę i spadek zostanie formalnie wypłacony.