Spadek jako prezent na papierze, ciężar w rzeczywistości

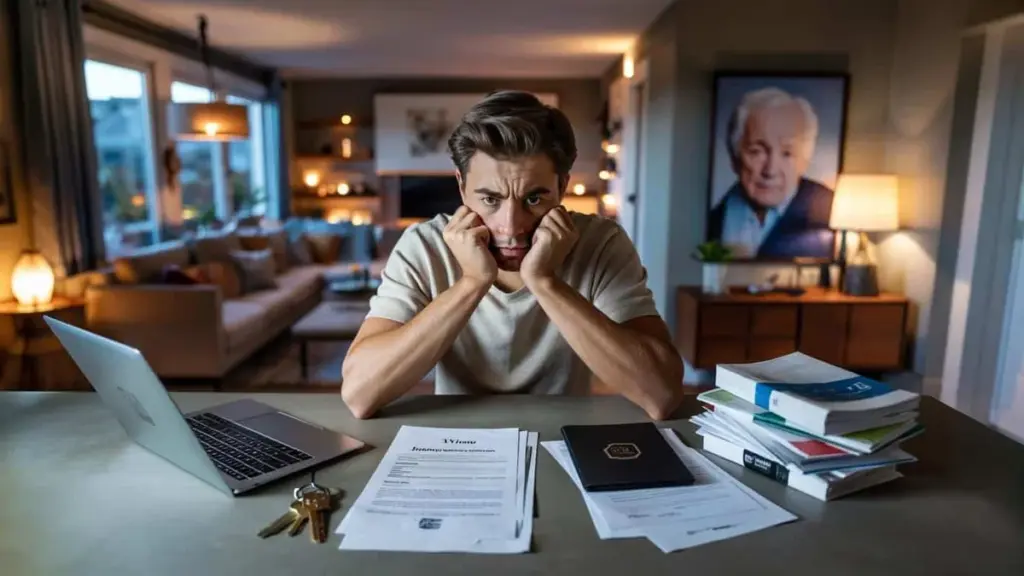

Pieniądze, których nigdy samemu się nie zarobiło, a które nagle mogą odmienić całą przyszłość — i jednocześnie nieustannie przypominają o stracie. Właśnie tak coraz więcej młodych ludzi opisuje swoje doświadczenie ze spadkiem. Podczas gdy otoczenie widzi głównie finansowy dar losu, sami spadkobiercy mówią o wstydzie, presji i dręczącym poczuciu, że te pieniądze tak naprawdę do nich nie należą.

Dla wielu dwudziestolatków i trzydziestolatków spadek z sześcioma zerami brzmi jak idealna droga na skróty do wolności finansowej. Kupić mieszkanie bez lat oszczędzania, spłacić kredyt studencki, nie liczyć każdej złotówki. Rzeczywistość okazuje się jednak znacznie bardziej skomplikowana.

Poczucie, że te pieniądze nie są moje

Psychologowie i doradcy finansowi słyszą coraz podobniejsze historie. Młodzi ludzie czują się nieswojo z myślą, że ich finansowy start nie wynika z własnej pracy i wysiłku. Mówią o „niezasłużonym szczęściu", o zażenowaniu wobec przyjaciół i współpracowników oraz o strachu przed podjęciem złych decyzji z pieniędzmi, które kiedyś cierpliwie gromadziły ich rodziny.

Przy dużym spadku otrzymujesz nie tylko majątek, ale też oczekiwania, wyrzuty sumienia i nieraz niewyartykułowane rodzinne konflikty.

Często powtarzający się wzorzec: spadkobiercy wolą milczeć o swojej nowej sytuacji finansowej. Nie chcą, żeby znajomi postrzegali ich inaczej albo uważali za „dzieci z bogatego domu". Prowadzi to do swoistego podwójnego życia — na zewnątrz wszystko po staremu, a w tle dziesiątki czy setki tysięcy złotych czekające na jakiś ruch.

To rozdwojenie ma kilka warstw:

- Moralne wątpliwości: dlaczego ja to mam, skoro inni ciężko pracują i nigdy nie zbliżą się do takiej kwoty?

- Wstyd: lęk przed postrzeganiem jako osoba rozpieszczona lub arogancka.

- Żałoba: źródłem pieniędzy jest niemal zawsze rodzinna strata.

- Presja: przekonanie, że tych pieniędzy „nie można zmarnować" i trzeba je mądrze zainwestować.

Ktoś, kto chodzi z takimi emocjami, szybko przekonuje się, że spadek mało przypomina wygraną na loterii. Czuje się raczej jak skomplikowana paczka pełna uczuć, oczekiwań i praktycznych pytań bez gotowych odpowiedzi.

Spadki rosną gwałtownie — kto korzysta najbardziej?

W takich krajach jak Niemcy czy Holandia w nadchodzących latach ogromna fala majątku przepłynie do kolejnego pokolenia. Badania instytutów ekonomicznych wskazują na setki miliardów euro przesuwających się stopniowo od starszych do młodszych generacji.

Ten transfer przebiega według wyraźnego schematu: największe kwoty trafiają tam, gdzie majątek już istnieje. Rodziny posiadające nieruchomości, firmy lub portfele inwestycyjne przekazują znacznie wyższy kapitał niż gospodarstwa domowe utrzymujące się głównie z dochodów z pracy. W ten sposób istniejące nierówności pogłębiają się z pokolenia na pokolenie.

Podatek od spadków odgrywa przy tym zaskakująco ograniczoną rolę. Dzięki szerokim zwolnieniom między rodzicami a dziećmi większość dużych spadków pozostaje w dużej mierze poza zasięgiem fiskusa. To podsyca debatę o bardziej sprawiedliwym systemie podatkowym i o pytaniu, czy sukces zależy jeszcze od wysiłku, czy coraz bardziej od tego, kim są twoi rodzice.

Coraz częściej mówi się o „klasie spadkowej" — ludziach, których pozycja startowa wynika głównie z majątku, który otrzymują, a nie zarabiają.

Grupy, które relatywnie często otrzymują duże spadki

| Grupa | Charakterystyczny majątek | Typowa forma spadku |

|---|---|---|

| Właściciele domów z niską hipoteką | Wysoka wartość nieruchomości | Przychód ze sprzedaży domu, oszczędności |

| Rodziny przedsiębiorcze | Majątek firmowy, udziały | Przekazanie firmy, dywidenda, nieruchomości |

| Inwestujące gospodarstwa domowe | Portfel akcji i funduszy | Rachunki inwestycyjne, fundusze nieruchomości |

| Wiele pokoleń z majątkiem | Skumulowany majątek rodzinny | Kombinacja domów, firm i inwestycji |

Wolność, ale też paraliż decyzyjny

Duży spadek otwiera możliwości: nie musisz trzymać się pracy, która cię niszczy, możesz spokojnie zaplanować zmianę kariery albo dłużej się kształcić. Część osób decyduje się pracować mniej lub skupić na działalności społecznej, sztuce czy wolontariacie, bo presja miesięcznych zobowiązań finansowych znika.

Jednak właśnie stąd rodzi się nowy stres. Więcej możliwości to więcej pytań. Czy włożyć pieniądze we własne mieszkanie, czy rozłożyć je przez inwestycje? Czy wolno wydać część na sabbatical lub podróż dookoła świata, czy to byłoby sprzeniewierzeniem lat, w których rodzice żyli oszczędnie, żeby zbudować ten majątek?

Doradcy finansowi regularnie spotykają spadkobierców, którzy przez lata niemal nie tykają odziedziczonych pieniędzy. Nadal żyją skromnie — z lęku, że pieniądze się skończą, albo dlatego że nie chcą, by ich styl życia wyraźnie się zmienił. Spadek staje się wtedy raczej buforem oglądanym z dystansu niż narzędziem do budowania życia na własnych warunkach.

Dynamika rodzinna zmienia się razem z pieniędzmi

Nie tylko własne sumienie odgrywa rolę. Wewnątrz rodzin też zaczynają przesuwać się układy sił. Jeśli jedno dziecko przejmuje rodzinną firmę i dostaje więcej niż pozostałe, może to budzić urazy. W rodzinach patchworkowych pojawiają się skomplikowane podziały między dziećmi z różnych związków.

Dodatkowo często pojawia się pytanie: czy rozmawiać otwarcie z braćmi, siostrami i rodzicami o oczekiwaniach i kwotach, czy pozwolić, żeby wisiała mgła niedopowiedzeń? Niewypowiedziane rozczarowania mogą sączyć się przez lata. Prawnicy i notariusze zauważają, że właśnie niejasne lub nierówne podziały regularnie przeradzają się w długotrwałe konflikty.

Tam, gdzie nie rozmawia się o pieniądzach, szybko rodzą się założenia, zazdrość i nieporozumienia — zwłaszcza gdy w grę wchodzą duże kwoty.

Jak radzić sobie ze spadkiem — mentalnie i praktycznie?

Ktoś, kto nagle otrzymuje dużą sumę, staje zazwyczaj przed mieszaniną żałoby i obliczeń. Potrzebne jest podejście wykraczające daleko poza arkusz kalkulacyjny z prognozami zwrotu.

Decydować krok po kroku, nie wszystko naraz

Wielu doradców zaleca, żeby w pierwszym roku po śmierci bliskiej osoby unikać nieodwracalnych decyzji. Emocje są wówczas intensywne, a drogie zakupy pod wpływem impulsu lub pochopne inwestycje czają się za rogiem. Tymczasowe ulokowanie pieniędzy na koncie oszczędnościowym lub lokacie może przynieść spokój ducha.

Następnie warto połączyć pytania finansowe z osobistymi:

- Jaką stabilną podstawę chcę bezwzględnie zabezpieczyć (mieszkanie, poduszka finansowa, emerytura)?

- Ile ryzyka mogę i chcę podjąć przy inwestowaniu?

- Czy mniej pracy lub wcześniejsze przejście na emeryturę pasuje do moich planów?

- Czy chcę już za życia przekazywać część pieniędzy dzieciom, znajomym lub organizacjom charytatywnym?

Ci, którzy zmagają się ze wstydem lub presją, mogą skorzystać z rozmów z coachem lub psychologiem. Pieniądze dotykają głęboko kwestii tożsamości, poczucia sprawiedliwości i lojalności rodzinnej. Tych węzłów rzadko rozwikłuje się wyłącznie przez pryzmat planu finansowego.

Spadek a nierówności — niewygodna rozmowa

Rosnąca skala dużych spadków wywiera presję na debatę polityczną. Czy podatki od przekazywanego majątku powinny wzrosnąć, żeby wyrównać szanse? A może naruszyłoby to prawo rodziców do oszczędzania i budowania dla swoich dzieci?

Dla młodych spadkobierców to kolejna warstwa wyrzutów sumienia: korzystają z systemu, co do sprawiedliwości którego sami mają wątpliwości. Niektórzy dlatego opowiadają się za wyższymi podatkami od spadków i darowizn albo regularnie oddają część swojego majątku. Nie z heroizmu, lecz po to, żeby uczynić ten dyskomfort bardziej znośnym.

Co można załatwić z wyprzedzeniem w sprawie spadku

Nie tylko odbiorcy, ale też przyszli spadkodawcy mają wpływ na to, jak ciężki okaże się spadek. Kto planuje odpowiednio wcześnie, może przekazać następcom nie tylko pieniądze, ale też jasność sytuacji.

- Sporządzenie testamentu: określ, kto dostaje co i dlaczego — szczególnie ważne w rodzinach patchworkowych.

- Włączenie spadkobierców w rozmowę: jeszcze za życia porozmawiaj ogólnie o oczekiwaniach i życzeniach, żeby nikt nie był całkowicie zaskoczony.

- Rozłożenie darowizn w czasie: przekazując pieniądze jeszcze za życia, uczysz dzieci odpowiedzialnego zarządzania majątkiem.

- Dołączenie osobistego listu: część osób dołącza do testamentu pismo z wyjaśnieniem swoich motywacji i nadziei wobec obdarowanych.

Takie otwarte podejście zmniejsza ryzyko kłótni i pomaga spadkobiercom postrzegać pieniądze mniej jako ciężar, a bardziej jako narzędzie do budowania sensownego życia. Zamiast niemego miernika, któremu nigdy nie dorównają, staje się ono zasobem z ludzką historią i wartościami w tle.

Dla wielu młodych ludzi jedno pytanie pozostaje kluczowe: ile swojej przyszłości chcę pozostawić w rękach pieniędzy z przeszłości? Znalezienie odpowiedzi wymaga czegoś więcej niż sprawdzenia salda konta. Dotyka wartości, relacji i wyborów, których skutki odczuwa się przez lata — długo po tym, gdy notariusz zakończy swoje formalności i spadek zostanie wypłacony.